Banche, Unimpresa: “Boom di prestiti alle imprese, ma è allarme sofferenze”

Rapporto del Centro studi di Unimpresa: su base annua i finanziamenti bancari di medio-lungo periodo alle aziende sono cresciuti di 59 miliardi negli ultimi 12 mesi. Tuttavia, la crisi economica potrebbe rallentare i rimborsi e far accumulare crediti marci sui bilanci degli istituti. Il segretario generale Raffaele Lauro: «Imprese non aiutate e più indebitate, perdite per le banche, conti pubblici sfasciati. Complimenti al governo per il triplice autogol»

Prestiti di medio-lungo periodo alle imprese su di quasi 60 miliardi di euro su base annua (+13%), ma c’è il rischio di una crescita esponenziale per i crediti marci delle banche italiane. L’aumento improvviso dei prestiti alle aziende, accumulato in una fase di ciclo economico negativo, infatti, potrebbe alimentare – nei prossimi mesi, quando i finanziamenti cominceranno a non essere restituiti regolarmente – una nuova ondata di sofferenze sui bilanci degli istituti di credito. Tale impennata delle sofferenze, inoltre, potrebbe produrre effetti negativi sui conti statali, se si considera che la maggior parte delle nuove erogazioni è stata favorita dalle garanzie dello Stato e proprio sulle finanze pubbliche potrebbero rivalersi le banche, quando i nuovi finanziamenti non saranno rimborsati dalle imprese. Lo segnala il Centro studi di Unimpresa nel rapporto mensile sul credito, secondo il quale le rate non pagate, complessivamente, da famiglie e imprese, ammontano, a settembre 2020, a oltre 65 miliardi, in calo di 21 miliardi rispetto al 2019. Tuttavia, gli “arretrati” potrebbero tornare a salire rapidamente: preoccupa la crescita repentina dei prestiti, legata soprattutto alle garanzie statali introdotte dal governo col decreto liquidità ad aprile scorso, per far fronte all’emergenza Covid-19.

Prestiti di medio-lungo periodo alle imprese su di quasi 60 miliardi di euro su base annua (+13%), ma c’è il rischio di una crescita esponenziale per i crediti marci delle banche italiane. L’aumento improvviso dei prestiti alle aziende, accumulato in una fase di ciclo economico negativo, infatti, potrebbe alimentare – nei prossimi mesi, quando i finanziamenti cominceranno a non essere restituiti regolarmente – una nuova ondata di sofferenze sui bilanci degli istituti di credito. Tale impennata delle sofferenze, inoltre, potrebbe produrre effetti negativi sui conti statali, se si considera che la maggior parte delle nuove erogazioni è stata favorita dalle garanzie dello Stato e proprio sulle finanze pubbliche potrebbero rivalersi le banche, quando i nuovi finanziamenti non saranno rimborsati dalle imprese. Lo segnala il Centro studi di Unimpresa nel rapporto mensile sul credito, secondo il quale le rate non pagate, complessivamente, da famiglie e imprese, ammontano, a settembre 2020, a oltre 65 miliardi, in calo di 21 miliardi rispetto al 2019. Tuttavia, gli “arretrati” potrebbero tornare a salire rapidamente: preoccupa la crescita repentina dei prestiti, legata soprattutto alle garanzie statali introdotte dal governo col decreto liquidità ad aprile scorso, per far fronte all’emergenza Covid-19.

«Con troppa disinvoltura, il governo ha messo in piedi un sistema che produrrà solo effetti negativi: le imprese che avevano bisogno di stanziamenti a fondo perduto si trovano, in una fase drammatica, ancor più indebitate; le banche dovranno fare i conti con nuove perdite legate alle sofferenze che inevitabilmente saranno accumulate nei prossimi mesi, quando le scadenze non verranno più onorate; i conti pubblici saranno zavorrati dalle garanzie pubbliche, che verranno comunque attivate dagli istituti di credito per coprire almeno una parte dei mancati rimborsi» commenta il segretario generale di Unimpresa, Raffaele Lauro. «Quella che doveva essere un’operazione di successo, insomma, corre il rischio, seriamente, di trasformarsi in un clamoroso, triplice autogol da parte del governo, a cui vanno i complimenti miei e di tutto il Paese» aggiunge Lauro.

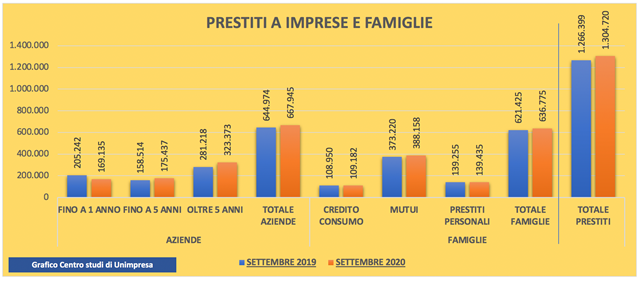

Secondo il rapporto del Centro studi di Unimpresa, i finanziamenti di lungo periodo (oltre 5 anni) sono saliti di 42,1 miliardi (+14,99%), passando da 281,2 miliardi a 323, 3 miliardi, mentre quelli di medio periodo (fino a 5 anni) sono cresciuti di 16,9 miliardi (+10,68%), da 158,5 miliardi a 175,4 miliardi, mentre si è registrata una contrazione di 36 miliardi (-17,59%) di quelli a breve periodo (fino a 1 anno), scesi da 205,2 miliardi di settembre 2019 a 169,1 miliardi di settembre 2020. In totale, lo stock di impieghi alle aziende è salito di 22,9 miliardi (+3,56%) passando da 644,9 miliardi a 667,9 miliardi; se si prendono in considerazione i soli finanziamenti a medio-lungo periodo, la crescita, negli ultimi 12 mesi, è stata pari a 59,1 miliardi (13,43%) da 439,7 miliardi a 498,8 miliardi.

Secondo il rapporto del Centro studi di Unimpresa, i finanziamenti di lungo periodo (oltre 5 anni) sono saliti di 42,1 miliardi (+14,99%), passando da 281,2 miliardi a 323, 3 miliardi, mentre quelli di medio periodo (fino a 5 anni) sono cresciuti di 16,9 miliardi (+10,68%), da 158,5 miliardi a 175,4 miliardi, mentre si è registrata una contrazione di 36 miliardi (-17,59%) di quelli a breve periodo (fino a 1 anno), scesi da 205,2 miliardi di settembre 2019 a 169,1 miliardi di settembre 2020. In totale, lo stock di impieghi alle aziende è salito di 22,9 miliardi (+3,56%) passando da 644,9 miliardi a 667,9 miliardi; se si prendono in considerazione i soli finanziamenti a medio-lungo periodo, la crescita, negli ultimi 12 mesi, è stata pari a 59,1 miliardi (13,43%) da 439,7 miliardi a 498,8 miliardi.

Sono tornati a crescere, negli ultimi 12 mesi, anche i finanziamenti alle famiglie: in totale, lo stock di impieghi, è salito di 15,3 miliardi (+2,47%), passando da 621,4 miliardi a 636,7 miliardi. La crescita è legata esclusivamente all’incremento dei mutui casa per 14,9 miliardi (+4,00%), saliti da 373,2 miliardi a 388,1 miliardi. Stabili, invece, sia il credito al consumo (+232 milioni, in crescita dello 0,21% da 108,9 miliardi a 109,1 miliardi) sia i prestiti personali (+180 milioni, in aumento dello 0,13% da 139,2 miliardi a 139,4 miliardi). Complessivamente, il totale dei prestiti bancari al settore privato è salito di 38,2 miliardi (+3,03%), dai 1.266,3 miliardi di settembre 2019 ai 1.304,7 miliardi di settembre 2020.

Quanto alle sofferenze, nell’ultimo anno sono diminuite di 21,1 miliardi (-25,4%), da 86,2 miliardi a 65,1 miliardi. Le rate non pagate dalle aziende sono scese di 12,9 miliardi (-22,83%) da 56,6 miliardi a 43,7 miliardi; quelle non pagate dalle famiglie sono calate di 6,8 miliardi (-34,27%), da 19,8 miliardi a 13,1 miliardi; gli “arretrati” delle imprese familiari, poi, sono scesi di 1,4 miliardi (-20,73%), da 7,1 miliardi a 5,7 miliardi; mentre le altre sofferenze (pubblica amministrazione, onlus, assicurazioni e fondi) sono lievemente salite di 74 milioni (+2,93%), da 2,52 miliardi a 2,59 miliardi. Le sofferenze nette (ovvero quelle non coperte da garanzie reali), sono calate di 6,3 miliardi (-20,78%), da 30,6 miliardi di settembre 2019 a 24,3 miliardi di settembre 2020. Nell’ultimo anno, il rapporto tra sofferenze e prestiti è migliorato, passando dal 6,81% al 4,99% (dal 2,42% all’1,86% considerando le sole sofferenze nette).